港区の不動産買取業者が教える 空き家所有で発生する税金について

2022/06/03

空き家相続時と相続後において、支払い義務が生じる税金は「相続税」「登録免許税」「固定資産税」「都市計画税」です。

相続税

空き家の相続時には相続税の支払い義務が発生し、課税額は「(承継する遺産総額 − 基礎控除額) × 税率」で計算されます。相続税に係る基礎控除に関しては平成27年に法改正が実施されており、改正前後での基礎控除額の違いは以下の通りです。

<相続税の基礎控除額>

【改正前】

・5,000万円+(1,000万円×法定相続人数)

【改正後】

・3,000万円+(600万円×法定相続人数)

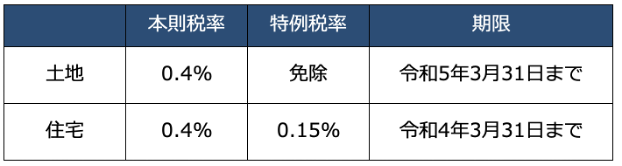

登録免許税

登録免許税とは、空き家を相続した後の名義変更における不動産登記で課税される税金です。登録免許税は土地・家屋それぞれに課税され、「固定資産税評価額 × 税率」で算出されます。

現在は登録免許税に対し、以下のような減税措置が施されています。

固定資産税・都市計画税

空き家であっても固定資産税を支払う必要があります。固定資産税の課税額は「課税標準となる価格 × 1.4%(本則税率)」で、賦課期日は当該年度の初日の属する年の1月1日です。

地域によっては、都市計画事業や土地区画整理事業に必要な費用に充てるための都市計画税の支払いも求められ、賦課期日は固定資産税同様1月1日となっています。都市計画税の課税額は「課税標準となる価格 × 0.3%(本則税率)」です。

固定資産税・都市計画税の計算で適用される「課税標準」とは、各市町村によって決められる不動産の価値であり、これに基づいて1月1日時点の所有者へ登記の有無に関係なく納税通知が届きます。